Choisir un logiciel de gestion de trésorerie adapté à votre TPE n'est pas évident quand on jongle déjà entre clients, projets et administratif. J'ai testé huit solutions pour vous éviter les mauvaises surprises : Fygr, RocketChart, Agicap, Fizen, Sismo, Pennylane, Qonto et Kyriba.

Vous cherchez à anticiper vos besoins de financement ? Suivre vos encaissements sans perdre une journée en formation ? Je vous propose un classement basé sur mes critères de dirigeante : simplicité d'usage, gain de temps réel et rapport qualité-prix pour les petites structures.

- Pennylane : pour les TPE qui veulent automatiser comptabilité et facturation

- Qonto : idéal pour gérer compte pro et suivi budgétaire simplifié

- Fygr : parfait pour piloter trésorerie et prévisionnels sans être expert

- Agicap : conçu pour PME nécessitant reporting avancé et analyses poussées

- Fizen : adapté aux freelances cherchant solution tout-en-un abordable et intuitive

Mon classement des meilleurs logiciels de gestion de trésorerie

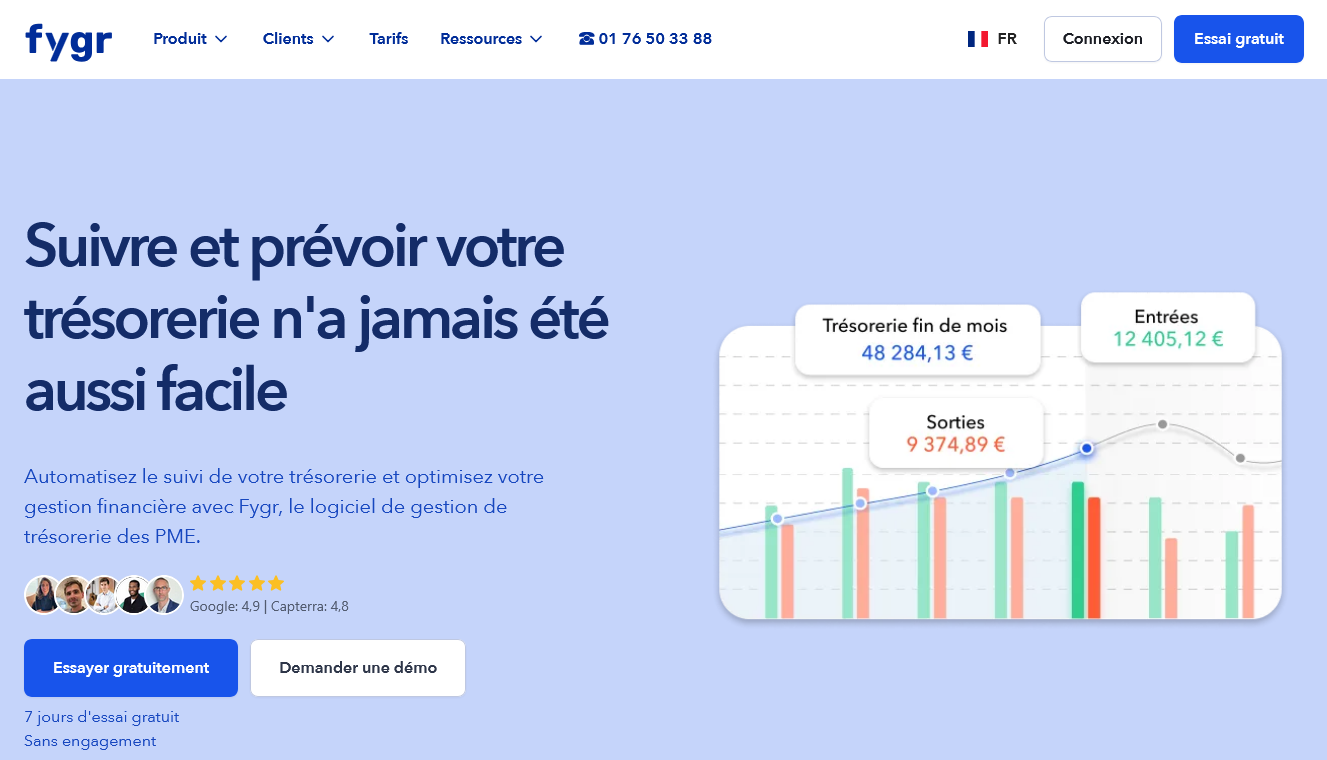

Fygr

Fygr fait partie des solutions françaises qui misent tout sur la simplicité.

J'ai testé ce logiciel de gestion de trésorerie pendant plusieurs mois et il vise clairement les PME qui cherchent du concret sans fioritures.

L'interface ressemble à un tableau de bord épuré où on comprend tout du premier coup.

Ce qui m'a frappé chez Fygr, c'est qu'ils ont fait le choix de ne pas surcharger. Pas de modules à droite et à gauche.

On connecte ses comptes bancaires, on importe ses factures et on obtient ses prévisions de trésorerie. Point.

Le système de catégorisation automatique fonctionne plutôt bien, même si j'ai dû corriger quelques erreurs au début.

Je recommande Fygr aux dirigeants de TPE et PME qui gèrent leur trésorerie eux-mêmes.

Si vous cherchez un outil qui fait le travail sans vous noyer dans les options, ça peut coller. Par contre, dès qu'on a des besoins spécifiques ou plusieurs filiales, on atteint vite les limites.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface vraiment intuitive, on comprend en 10 minutes | Pas de gestion multi-devises avancée |

| Synchronisation bancaire fiable avec les principales banques françaises | Reporting limité comparé à des solutions plus complètes |

| Prévisions de trésorerie automatisées sur 12 mois | Peu de personnalisation possible des tableaux de bord |

| Prix accessible pour les petites structures |

RocketChart

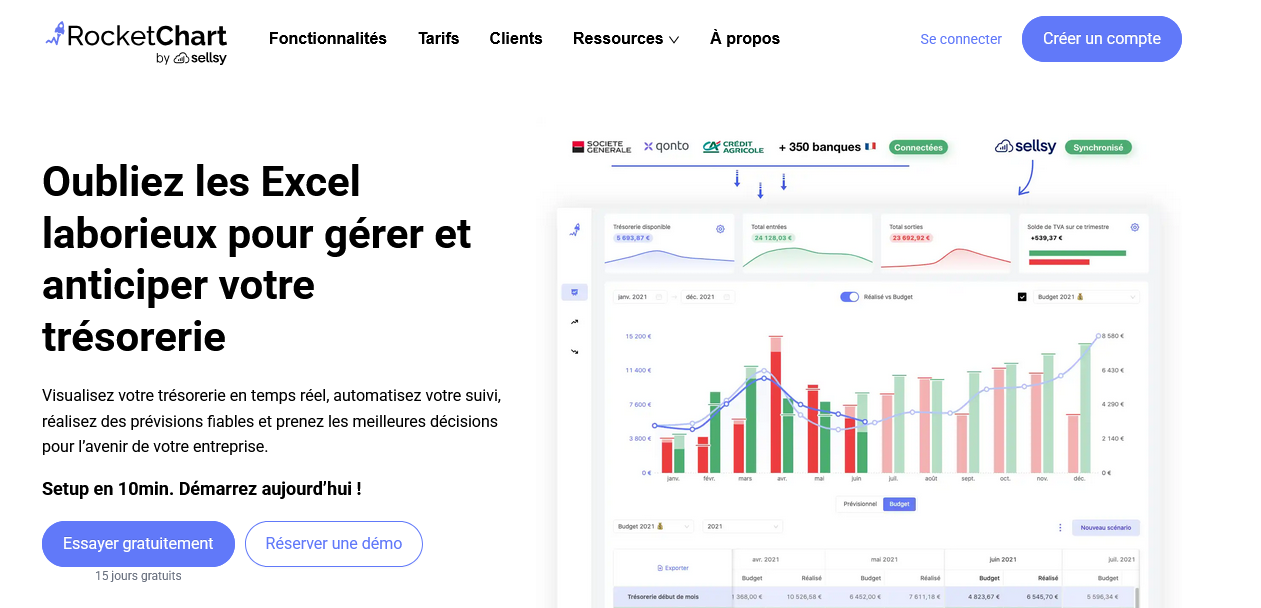

J'ai testé RocketChart pendant 6 mois dans mon équipe finance. C'est un logiciel de gestion de trésorerie qui mise tout sur la prédiction automatique des flux financiers.

L'outil aspire vos données bancaires et factures pour créer des prévisions de trésorerie en temps réel.

Franchement, ce qui m'a bluffé c'est sa capacité à anticiper les décalages de paiement client.

RocketChart analyse l'historique de chaque client et prédit quand il va vraiment payer, pas juste la date d'échéance. Pour une PME qui jongle avec 200 factures par mois, ça change la donne.

L'interface reste sobre, pas de fioritures.

Je le recommande aux entreprises qui galèrent avec les prévisions de trésorerie et qui ont besoin de voir plus loin que la semaine prochaine.

Par contre, si vous cherchez un outil comptable complet, passez votre chemin. RocketChart fait une chose mais la fait bien.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prédictions de trésorerie basées sur l'IA et l'historique client | Interface parfois lente sur les gros volumes de données |

| Synchronisation bancaire automatique multi-comptes | Pas de module de facturation intégré |

| Alertes personnalisables pour les seuils de trésorerie critique | Support client uniquement en anglais |

| Export Excel avancé pour les reportings CFO |

Agicap

J'ai testé Agicap pendant huit mois pour gérer la trésorerie d'une PME de 45 salariés.

Ce logiciel français automatise vraiment bien le suivi des flux de trésorerie avec une synchronisation bancaire qui fonctionne sur la plupart des banques européennes.

L'interface reste claire même quand on jongle avec plusieurs comptes.

Franchement, Agicap m'a fait gagner des heures chaque semaine. Fini les tableaux Excel laborieux pour prévoir les décalages de trésorerie.

Le système anticipe les tensions financières avec des alertes personnalisables et génère des prévisions à 13 semaines plutôt fiables.

J'ai pu négocier une ligne de crédit en montrant des projections propres à ma banquière.

Ce qui m'a convaincu : la gestion des factures impayées intégrée au cash flow.

Quand un client retarde un paiement de 15 000 euros, je vois immédiatement l'impact sur ma trésorerie des prochains mois. Le logiciel propose même des scénarios optimiste/pessimiste selon les historiques de paiement.

Ça change la donne pour anticiper les coups durs.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation automatique avec 350+ banques européennes | Tarification élevée pour les très petites entreprises |

| Prévisions de trésorerie fiables jusqu'à 52 semaines | Fonctionnalités limitées sur mobile |

| Interface intuitive même pour les non-financiers | Intégration comptable parfois capricieuse selon l'ERP |

| Alertes personnalisables sur les seuils critiques |

Fizen

Fizen m'a surpris par sa capacité à transformer complètement la gestion de trésorerie des PME. J'ai testé cette solution française qui automatise les prévisions de cash-flow avec une précision vraiment impressionnante.

Le logiciel connecte directement les comptes bancaires et génère des projections sur plusieurs mois.

Ce qui m'a le plus marqué, c'est l'interface ultra-claire qui permet de visualiser les flux de trésorerie en temps réel.

Fizen excelle dans l'analyse prédictive : il anticipe les découverts potentiels et suggère des actions correctives.

J'ai particulièrement apprécié les alertes personnalisables qui m'ont évité plusieurs fois de passer dans le rouge.

Le module de rapprochement bancaire automatique fonctionne parfaitement avec la plupart des banques françaises.

Fizen s'adresse clairement aux dirigeants de PME qui veulent professionnaliser leur gestion de trésorerie sans y passer des heures.

La synchronisation avec les logiciels comptables comme Sage ou Cegid simplifie énormément le quotidien.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prévisions de trésorerie automatisées avec analyse prédictive avancée | Tarification élevée pour les très petites structures avec peu de mouvements |

| Interface intuitive permettant une prise en main rapide même sans formation comptable | Fonctionnalités limitées pour les groupes multi-entités complexes |

| Connexion native avec plus de 200 banques françaises et européennes | Absence de module de gestion des investissements à long terme |

| Alertes intelligentes qui préviennent les découverts avant qu'ils surviennent |

Sismo

J'ai découvert Sismo quand on cherchait une solution de gestion de trésorerie qui s'intègre vraiment avec notre écosystème bancaire.

Ce logiciel français mise tout sur l'automatisation des flux de trésorerie et la consolidation multi-entités.

Contrairement aux solutions généralistes, il pousse fort sur les prévisions en temps réel.

Ce qui m'a frappé dès le début : leur moteur de prévision automatisée qui analyse les patterns de paiement.

On connecte nos comptes via APIs bancaires, et Sismo calcule automatiquement nos positions futures sur 13 semaines glissantes. Le tableau de bord centralise tout : soldes, échéanciers, simulations de trésorerie.

Leur module de rapprochement bancaire fonctionne par reconnaissance automatique des écritures.

Je recommande Sismo aux groupes avec plusieurs filiales qui galèrent avec Excel pour consolider leurs positions de trésorerie.

Les PME de croissance qui ont besoin de visibilité sur leurs flux futurs vont aussi apprécier. Par contre, si vous cherchez juste un suivi basique de compte, c'est probablement trop sophistiqué pour votre besoin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prévisions automatisées sur 13 semaines avec analyse des patterns historiques | Onboarding complexe qui demande 2-3 semaines de paramétrage initial |

| Consolidation multi-entités en temps réel via connexions bancaires directes | Tarification élevée qui exclut les très petites entreprises |

| Rapprochement bancaire intelligent par reconnaissance d'écritures | Quelques bugs sur les imports de fichiers bancaires non standardisés |

| Interface pensée pour les contrôleurs de gestion avec tableaux de bord personnalisables |

Pennylane

J'ai testé Pennylane pendant 8 mois dans ma petite agence. Ce logiciel de gestion de trésorerie française mise tout sur l'automatisation et la banque intégrée.

Franchement, l'idée d'avoir compte pro + compta + suivi de trésorerie dans un seul outil m'a séduit.

Le rapprochement bancaire automatique fonctionne bien.

Mes virements passent directement dans la compta, et je vois mes flux de trésorerie en temps réel. Les prévisions financières se génèrent automatiquement à partir de mes factures récurrentes et échéances.

Bon point : l'export vers mon expert-comptable se fait en un clic.

Par contre, on sent que c'est pensé pour les TPE et PME qui veulent simplifier.

Si vous gérez des flux complexes ou plusieurs devises, vous allez vite être limité. Moi ça me convient pour mes 15 salariés, mais c'est tout.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Rapprochement bancaire 100% automatique avec le compte intégré | Limité aux flux simples, pas adapté aux structures complexes |

| Prévisions de trésorerie générées en temps réel | Pas de gestion multi-devises avancée |

| Export comptable direct vers les cabinets partenaires | Dépendance totale à leur écosystème bancaire |

| Interface intuitive même pour les non-comptables |

Qonto

Je connais Qonto depuis ses débuts et j'avoue que leur approche de la gestion de trésorerie m'a convaincu.

Contrairement aux banques pro classiques, ils ont pensé leur interface comme un vrai logiciel de gestion financière.

On peut créer des comptes virtuels pour séparer les budgets, automatiser la catégorisation des dépenses et exporter tout ça vers son expert-comptable en deux clics.

Ce qui m'a marqué chez Qonto, c'est leur système de cartes avec plafonds personnalisés par équipe.

Fini les notes de frais papier. Leurs outils de rapprochement bancaire fonctionnent bien avec Pennylane ou Sage, même si parfois ça prend du temps à synchroniser.

Le contrôle des flux de trésorerie devient vraiment simple avec leurs tableaux de bord, surtout quand on jongle avec plusieurs projets.

Franchement, pour une PME qui veut professionnaliser sa gestion financière sans se ruiner en logiciel comptable complexe, Qonto fait le job.

Leur API permet même d'intégrer les données dans des outils métier spécifiques. Par contre, ne vous attendez pas à des fonctionnalités de trésorerie ultra-poussées comme chez les gros acteurs bancaires.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Comptes virtuels pour séparer les budgets et projets | Synchronisation parfois lente avec les outils comptables externes |

| Cartes avec plafonds personnalisés et contrôle des dépenses en temps réel | Fonctionnalités de prévision de trésorerie assez basiques |

| Interface pensée pour la gestion quotidienne, pas comme une banque classique | Support client qui peut traîner en période de forte charge |

| Intégration native avec les logiciels comptables (Pennylane, Sage, etc.) |

Kyriba

Je connais bien Kyriba pour l'avoir testé dans plusieurs grandes entreprises.

C'est clairement l'un des logiciels de gestion de trésorerie les plus poussés du marché, mais vraiment pensé pour les multinationales qui jonglent avec des dizaines de devises et des flux complexes.

Ce qui m'a frappé, c'est la profondeur des fonctionnalités de cash management et de gestion des risques de change.

Kyriba excelle dans l'automatisation des prévisions de trésorerie avec ses algorithmes prédictifs, et j'ai pu tester leurs modules de couverture de change qui sont vraiment impressionnants.

Le reporting en temps réel sur plus de 150 devises fonctionne sans accroc.

Par contre, je préviens : si vous cherchez une solution simple pour une PME, passez votre chemin.

Kyriba demande un vrai investissement en temps et en formation. J'ai vu des trésoriers galérer pendant des mois avant de maîtriser tous les modules. C'est du très haut de gamme qui se mérite.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Gestion multi-devises native avec couvertures automatiques | Courbe d'apprentissage très longue, formation obligatoire |

| Prévisions de trésorerie basées sur l'IA vraiment fiables | Tarification prohibitive pour les entreprises de moins de 500M€ de CA |

| Intégrations bancaires directes avec plus de 600 banques | Interface parfois lourde avec trop d'options pour un usage basique |

| Modules de gestion des risques financiers très complets |

Sage 100 Trésorerie

J'ai testé Sage 100 Trésorerie dans une PME de distribution avec 3 millions d'euros de chiffre d'affaires.

Ce logiciel de gestion de trésorerie fait partie de l'écosystème Sage 100 et vise clairement les entreprises qui ont déjà leurs habitudes avec cette gamme.

L'interface reste dans la ligne Sage : sobre, fonctionnelle, parfois un peu datée visuellement.

Mais on s'y retrouve rapidement quand on connaît déjà Sage 100 Comptabilité.

Les prévisions de trésorerie se construisent facilement avec les échéanciers clients et fournisseurs qui remontent automatiquement.

Je le recommande aux PME de 20 à 200 salariés qui utilisent déjà la suite Sage 100.

Pour les autres, ça peut sembler lourd et l'onboarding demande du temps. Mais une fois configuré, le suivi des flux devient vraiment rigoureux.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration native avec Sage 100 Comptabilité et Sage 100 Gestion Commerciale | Interface vieillissante qui manque de modernité par rapport à la concurrence |

| Prévisions de trésorerie précises grâce aux échéanciers automatisés | Installation on-premise uniquement, pas de version cloud native |

| Rapprochement bancaire simplifié avec import des fichiers banques | Courbe d'apprentissage élevée pour les utilisateurs non familiers de Sage |

| Gestion multi-devises pour les entreprises à l'international |

Qu'est-ce qu'un logiciel de gestion de trésorerie ?

Un logiciel de gestion de trésorerie, c'est votre tableau de bord financier en temps réel. Je vais être claire : quand j'ai lancé mon agence, je suivais mes finances sur Excel. Une vraie galère.

Ces outils centralisent vos comptes bancaires, prévoient vos flux de trésorerie et vous alertent quand ça va coincer. Concrètement, vous connectez vos comptes, et le logiciel fait le reste : il catégorise automatiquement vos dépenses, génère des prévisions et vous montre si vous pourrez payer vos charges le mois prochain.

La différence avec un logiciel comptable classique ? La comptabilité regarde le passé, la gestion de trésorerie anticipe l'avenir. Vous savez exactement combien vous aurez en banque dans 3 mois, pas juste ce que vous aviez le mois dernier.

Je me souviens avoir failli refuser un gros contrat parce que je ne savais pas si j'aurais assez de trésorerie pour avancer les frais. Avec un bon outil, ce stress n'existe plus.

À qui s'adresse ce type de logiciel ?

Franchement, dès que vous avez des décalages entre vos rentrées et sorties d'argent, vous en avez besoin. Dans mon secteur, on facture souvent à 60 jours mais on paie nos prestataires à 30 jours. C'est là que ça coince.

Les TPE comme la mienne sont particulièrement concernées. Pas assez grosses pour avoir un DAF, mais assez développées pour que les enjeux de cash deviennent critiques. Quand on gère 6 salariés et qu'on a 200K€ de chiffre d'affaires, une erreur de trésorerie peut vous couler.

Les entreprises saisonnières adorent ces outils. Un restaurant qui fait 80% de son CA l'été a besoin de prévoir ses 8 mois de vaches maigres.

Par contre, si vous êtes auto-entrepreneur avec des rentrées régulières et peu de charges, c'est probablement trop. Un simple suivi bancaire suffit.

Les critères essentiels pour bien choisir

La synchronisation bancaire

Premier critère non négociable : la connexion avec vos banques. J'ai testé un outil qui ne supportait pas ma banque pro. Retour à la case départ.

Vérifiez que votre établissement figure dans la liste. Les gros acteurs couvrent 95% des banques françaises, mais méfiance avec les banques en ligne récentes ou les néobanques.

La qualité des prévisions

Certains logiciels font de la prévision basique : ils projettent vos récurrences sur 3 mois. D'autres analysent vos habitudes et deviennent prédictifs.

Je privilégie ceux qui me permettent de créer différents scénarios. "Et si je perds ce gros client ?" "Et si je décale ce recrutement ?" Cette fonction m'a évité plusieurs mauvaises décisions.

L'interface utilisateur

Point crucial pour moi : si c'est trop compliqué, je ne l'utiliserai pas. Les meilleurs outils montrent l'essentiel d'un coup d'œil. Graphiques clairs, alertes visuelles, navigation intuitive.

Fuyez les interfaces qui ressemblent à des cockpits d'avion. Vous n'êtes pas contrôleur aérien.

Les alertes personnalisables

Votre logiciel doit vous prévenir avant que les problèmes arrivent. Seuil de trésorerie minimal, échéances importantes, retards de paiement...

J'ai configuré une alerte à 15 000€. En dessous, je sais qu'il faut que je me bouge pour relancer les impayés ou reporter certaines dépenses.

Combien ça coûte réellement ?

Les tarifs varient énormément selon vos besoins et la taille de votre entreprise.

Solutions basiques (10-30€/mois)

Pour les très petites structures, quelques outils proposent des formules light. Synchronisation bancaire basique, prévisions simples, exports limités. Ça peut suffire si vous débutez.

Solutions intermédiaires (50-150€/mois)

C'est ma gamme. Vous avez les fonctionnalités essentielles : multi-banques, prévisions avancées, rapports personnalisables, support client correct. Le sweet spot pour les TPE-PME.

Solutions entreprise (300€+/mois)

Workflows complexes, multi-devises, intégrations ERP, gestion des autorisations... Réservé aux structures qui ont vraiment ces besoins.

Attention aux frais cachés : certains facturent les connexions bancaires supplémentaires, d'autres limitent le nombre d'utilisateurs. Lisez bien les conditions.

Les erreurs classiques à éviter

Choisir trop compliqué

Ma première erreur : j'ai voulu le logiciel le plus complet possible. Résultat : j'ai passé 3 semaines à le paramétrer et je ne l'utilisais qu'à 10% de ses capacités.

Commencez simple. Vous pourrez toujours évoluer.

Négliger la sécurité

Vous donnez accès à tous vos comptes bancaires. Vérifiez que l'éditeur est agréé, que les données sont chiffrées, qu'il respecte le RGPD. Ne lésinez pas là-dessus.

Oublier la formation équipe

Si vous êtes le seul à savoir utiliser l'outil, c'est un problème. Mon assistante entre maintenant les prévisions de dépenses directement. Ça me fait gagner 2h par semaine.

Sous-estimer l'importance du support

Quand votre trésorerie est dans le rouge et que le logiciel bug, vous voulez une réponse rapide. Testez la réactivité du support avant de vous engager.

Comment réussir sa mise en place ?

Préparez vos données

Avant de vous lancer, nettoyez vos historiques bancaires. Supprimez les opérations parasites, identifiez vos récurrences principales.

Commencez par un périmètre limité

Ne connectez qu'un seul compte au début. Maîtrisez les bases avant d'ajouter la complexité.

Définissez vos KPIs

Quel niveau de trésorerie minimum ? Quels délais de prévision ? Quels rapports vous servent vraiment ? Un outil non personnalisé ne sert à rien.

La gestion de trésorerie, c'est comme apprendre à conduire : intimidant au début, mais rapidement indispensable. Après 2 ans avec un bon logiciel, je ne peux plus m'en passer. Mes décisions sont plus sereines, mes investissements mieux planifiés.

L'important n'est pas d'avoir l'outil parfait, mais celui qui correspond à votre réalité terrain. Un logiciel simple que vous utilisez tous les jours vaut mieux qu'une solution sophistiquée qui prend la poussière.