Choisir un terminal de paiement adapté à votre TPE n'est pas simple avec toutes les options disponibles. Entre les frais cachés, les abonnements mensuels et la complexité technique, j'ai perdu pas mal de temps avant de trouver la bonne solution pour mon agence.

Vous voulez probablement éviter les mauvaises surprises tarifaires et avoir un outil facile à utiliser pour vos équipes. J'ai testé 7 terminaux différents pour vous faire gagner du temps.

Voici mon classement avec les vrais avantages et inconvénients de chaque solution.

- Square Reader - parfait pour débuter sans engagement ni frais cachés

- SumUp Solo Lite - idéal TPE recherchant simplicité et tarifs transparents

- Zettle Reader 2 - excellent choix commerçants voulant fonctionnalités avancées gratuites

- myPOS Go 2 - convient aux nomades nécessitant connexion 4G intégrée

- Revolut Reader - adapté aux entreprises utilisant déjà l'écosystème Revolut

Mon classement des meilleurs terminaux de paiement

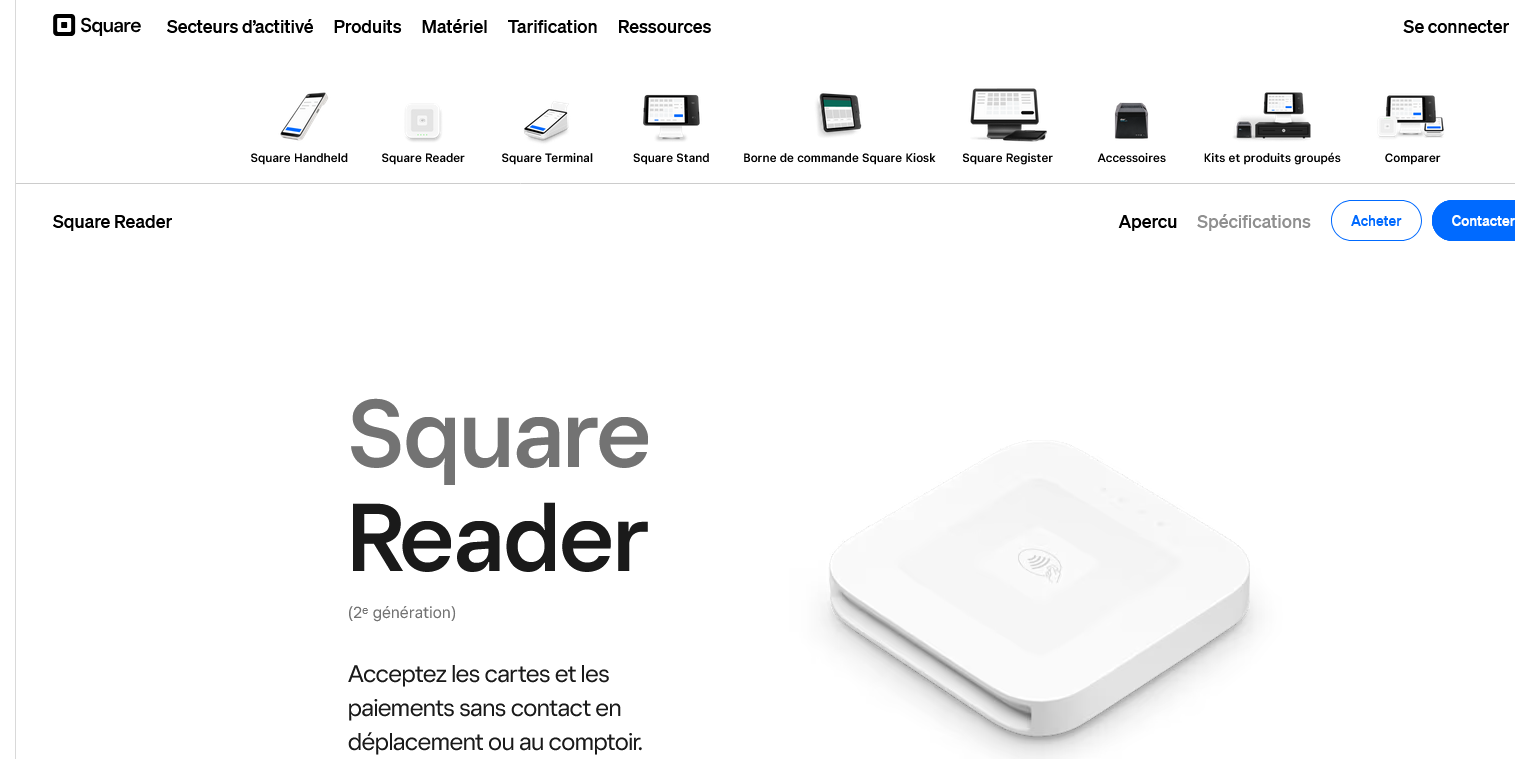

Square Reader

J'ai testé le Square Reader pendant plusieurs mois dans mon café, et ce terminal de paiement m'a vraiment simplifié la vie.

Pas de frais cachés, pas d'abonnement mensuel, juste 2,65% par transaction contactless ou par carte.

L'installation prend 10 minutes chrono : on branche le lecteur sur son smartphone, on télécharge l'app Square et c'est parti.

Ce qui m'a conquis ? La synchronisation automatique avec l'encaissement.

Chaque vente remonte directement dans le tableau de bord, avec le détail des produits vendus et les stats journalières. Plus besoin de tout ressaisir le soir dans Excel.

Le lecteur accepte les cartes bancaires classiques, mais aussi Apple Pay et Google Pay sans problème.

Par contre, je déconseille Square Reader aux commerces avec un gros volume de transactions.

Au-delà de 50 paiements par jour, les 2,65% de commission commencent à peser lourd sur la marge. Les restaurants ou boutiques avec beaucoup de passage feraient mieux de négocier un forfait fixe ailleurs.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun frais fixe mensuel, seulement 2,65% par transaction | Commission de 2,65% élevée pour les gros volumes de ventes |

| Installation ultra-rapide en 10 minutes sur smartphone ou tablette | Dépendant de la connexion internet du smartphone pour fonctionner |

| Synchronisation automatique des ventes avec reporting en temps réel | Pas de terminal autonome, obligé de passer par l'application mobile |

| Accepte tous les moyens de paiement : cartes, contactless, Apple Pay, Google Pay |

Zettle Reader 2

J'ai testé le Zettle Reader 2 pendant plusieurs mois dans mon commerce de proximité.

Ce terminal de paiement compact m'a vraiment séduit par sa simplicité d'installation et sa compatibilité avec l'écosystème PayPal.

Contrairement aux terminaux traditionnels qui m'obligeaient à jongler entre plusieurs applis, le Reader 2 centralise tout.

Je peux accepter les cartes sans contact, Apple Pay, Google Pay, et même scanner des codes QR en quelques secondes. L'écran tactile répond bien, même avec mes doigts parfois humides en cuisine.

Ce qui m'a convaincu ?

Les frais transparents de 2,75% sans abonnement mensuel, et surtout cette app Zettle Go qui me permet de créer des factures directement depuis le terminal.

Parfait pour les petits commerces, food trucks, et tous ceux qui bougent beaucoup avec leurs clients.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Installation en 5 minutes sans banque traditionnelle | Écran parfois difficile à lire en plein soleil |

| Frais fixes de 2,75% sans abonnement caché | Connexion Bluetooth qui décroche occasionnellement |

| Batterie qui tient vraiment une journée complète | Pas de fonction caisse enregistreuse avancée |

| Synchronisation automatique avec l'app mobile |

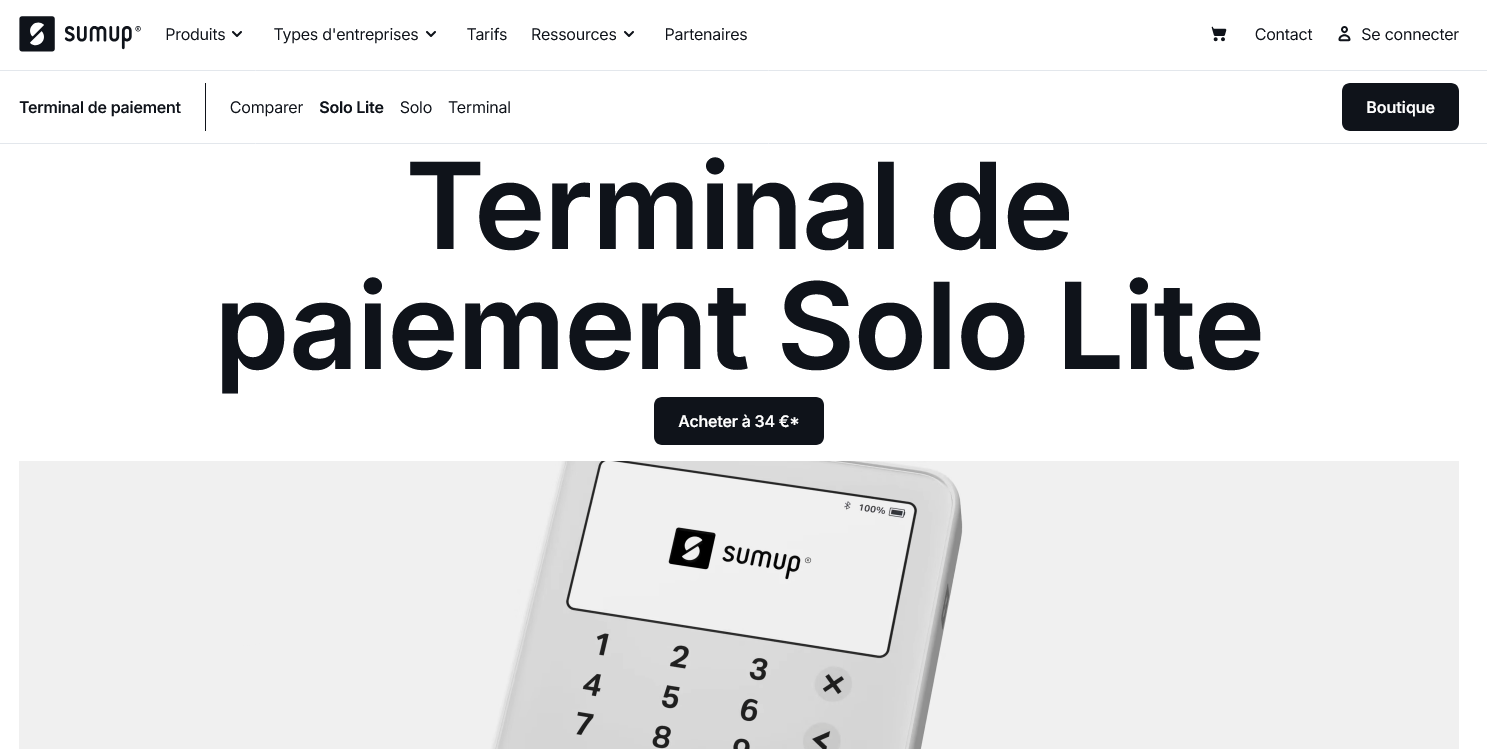

SumUp Solo Lite

J'ai testé le SumUp Solo Lite pendant plusieurs mois dans mon salon de coiffure. Ce terminal de paiement sans contact m'a séduit par sa simplicité d'installation.

En 10 minutes, j'étais opérationnel sans aucune paperasse bancaire compliquée.

Le gros avantage ? Pas d'abonnement mensuel.

Je paie seulement quand j'encaisse, avec une commission de 1,95 % par transaction. Pour mes clients qui paient en carte bleue 3-4 fois par semaine, ça me coûte bien moins cher qu'un terminal classique.

L'écran couleur tactile réagit bien, même avec des gants en hiver.

Franchement, je recommande ce terminal aux petits commerçants qui veulent du sans-prise-de-tête.

Par contre, si vous encaissez plus de 50 transactions par jour, les frais vont vite grimper. J'ai calculé : au-delà de 2 000 euros de CA mensuel en CB, un terminal avec abonnement devient plus rentable.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Installation en 10 minutes sans banque | Commission élevée pour gros volumes |

| Aucun abonnement mensuel fixe | Autonomie limitée à 200 transactions |

| Fonctionne avec n'importe quel smartphone | Pas de reçu papier intégré |

| Écran tactile couleur réactif et intuitif |

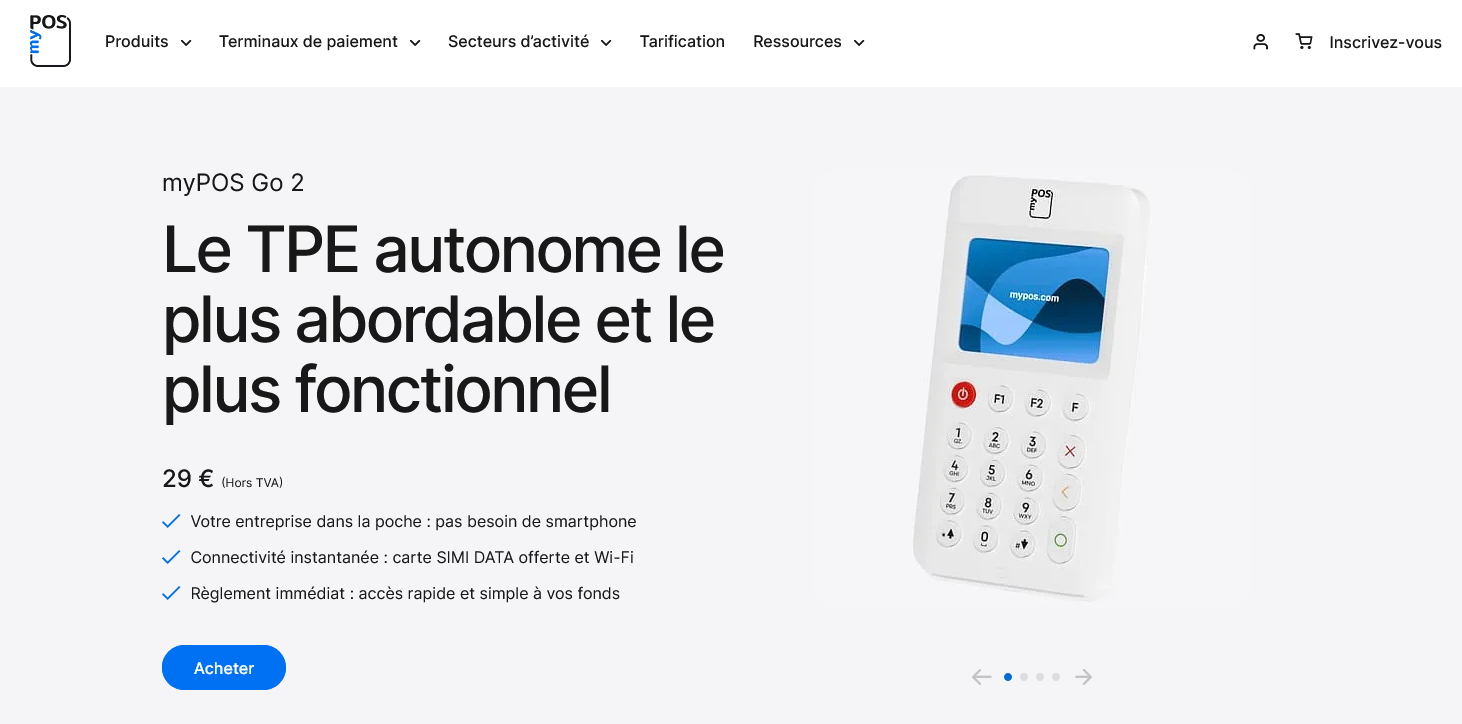

myPOS Go 2

J'ai testé le myPOS Go 2 pendant plusieurs mois dans mon coffee shop, et ce terminal de paiement compact m'a vraiment simplifié la vie.

Il tient dans ma poche, fonctionne en WiFi et 4G, et surtout il encaisse les cartes sans contact aussi bien que les paiements par smartphone.

Ce qui m'a le plus marqué avec ce terminal myPOS, c'est sa polyvalence.

Je peux l'emmener partout pour les événements extérieurs, il se recharge via USB-C et l'écran tactile répond bien même avec les mains mouillées.

L'application mobile qui va avec permet de suivre les ventes en temps réel et d'envoyer les reçus par email ou SMS.

Par contre, je recommande le myPOS Go 2 surtout pour les commerçants nomades ou les petites structures qui ont besoin de mobilité.

Si vous faites plus de 200 transactions par jour en magasin fixe, orientez-vous plutôt vers un terminal plus robuste. L'autonomie tient une journée complète mais pas plus.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Terminal portable ultra-compact qui tient dans une poche | Autonomie limitée à une journée d'utilisation intensive |

| Connexion WiFi et 4G intégrée sans abonnement supplémentaire | Écran parfois difficile à lire en plein soleil |

| Application mobile complète pour suivi des ventes et gestion | Frais de transaction plus élevés que les solutions fixes |

| Accepte tous types de paiements contactless et mobiles |

Revolut Reader

J'ai testé le Revolut Reader pendant six mois dans ma boutique. Ce terminal de paiement se connecte directement à l'app Revolut Business et fait le job sans fioritures.

L'encaissement arrive sur ton compte pro en temps réel, ce qui change vraiment la gestion de trésorerie au quotidien.

Le petit boîtier blanc accepte les cartes sans contact, avec puce ou par insertion.

Je trouve le design plutôt réussi, même si la connexion Bluetooth peut parfois décrocher.

L'avantage majeur reste les frais de transaction : on est entre 0,8% et 1,2% selon le volume, bien en dessous des acteurs classiques.

Franchement, si tu as déjà un compte Revolut Business, l'intégration est fluide.

Par contre, je déconseille si tu cherches des fonctions avancées comme la gestion d'inventaire ou les programmes de fidélité. Le Revolut Reader fait du paiement, point. Rien de plus.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Frais de transaction compétitifs entre 0,8% et 1,2% | Connexion Bluetooth parfois instable |

| Encaissement instantané sur le compte Revolut Business | Limité aux comptes Revolut Business uniquement |

| Configuration rapide via l'application mobile | Aucune fonction de gestion avancée intégrée |

| Accepte tous les modes de paiement modernes |

Smile&Pay Mini

Je me suis procuré le Smile&Pay Mini pour tester ce terminal qui promet de simplifier l'encaissement mobile.

Cette petite boîte blanche se connecte en Bluetooth au smartphone et accepte les paiements sans contact jusqu'à 50 euros sans code PIN.

L'autonomie annoncée de 7 jours m'a intriguée.

Le truc qui m'a convaincu ? Pas d'abonnement mensuel fixe.

On paie seulement 1,69% par transaction, ce qui change tout pour les petites activités irrégulières. L'application mobile reste basique mais fonctionnelle pour consulter les ventes et éditer les reçus.

J'ai pu l'activer en 48h après réception.

Franchement, c'est du matériel robuste qui survit aux chutes.

Par contre, impossible d'encaisser au-dessus de 50 euros sans demander le code, ça bloque parfois mes clients pressés. Et quand le Bluetooth déconne, on attend que ça se reconnecte.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement mensuel, tarif à l'usage uniquement | Plafond sans contact limité à 50 euros obligatoirement |

| Autonomie de 7 jours en utilisation normale | Connexions Bluetooth parfois instables |

| Activation rapide en 48h maximum | Application mobile très basique niveau reporting |

| Compatible avec tous les smartphones via Bluetooth |

Stancer

Je teste Stancer depuis quelques mois sur mon e-commerce. Cette solution de terminal de paiement française mise tout sur la simplicité d'intégration et la transparence tarifaire.

Leur API REST fonctionne bien, même si j'ai trouvé la documentation parfois lacunaire au début.

Ce qui m'a convaincu ? Pas de frais cachés et une tarification claire à 1,5% par transaction pour les cartes européennes.

L'onboarding prend vraiment 24h chrono quand tout va bien.

Leur tableau de bord permet de suivre les paiements en temps réel et d'exporter facilement pour la compta.

Stancer convient surtout aux PME et startups qui cherchent un prestataire de paiement sans prise de tête.

Par contre, si vous avez besoin de fonctions avancées comme le paiement fractionné ou des webhooks complexes, regardez ailleurs. Leur support reste perfectible, surtout en période de pointe.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration API simple et rapide | Documentation technique incomplète |

| Tarification transparente sans frais cachés | Fonctionnalités avancées limitées |

| Validation des comptes en 24h maximum | Support client parfois lent à répondre |

| Dashboard clair pour le suivi des transactions |

Qu'est-ce qu'un terminal de paiement ?

Un terminal de paiement, c'est tout simplement l'appareil qui lit les cartes bancaires de vos clients. Vous savez, ce petit boîtier qu'on pose sur le comptoir et où les clients tapotent leur code confidentiel.

Concrètement, chez nous à l'agence, j'ai longtemps fonctionné uniquement par virement ou chèque. Grosse erreur. Quand un client vient récupérer ses supports de communication et qu'il veut payer sur place, c'est quand même plus pratique d'avoir un terminal sous la main.

Les terminaux modernes ne se contentent plus de lire les puces des cartes. Ils acceptent le paiement sans contact, les paiements par smartphone, et même parfois les QR codes. Certains modèles se connectent directement à votre smartphone via Bluetooth.

L'époque des gros terminaux fixes reliés à une ligne téléphonique touche à sa fin. Aujourd'hui, la plupart fonctionnent avec la 4G ou le WiFi de votre boutique.

À qui s'adressent les terminaux de paiement ?

Franchement, à tous les commerçants. Même nous, en tant qu'agence de communication, on en a besoin.

Les commerces physiques classiques

Restaurants, boutiques, salons de coiffure... Si vous recevez des clients dans vos locaux, vous avez besoin d'un terminal. Point final.

Je connais encore des artisans qui refusent la carte bancaire. Ils perdent des ventes, c'est sûr. Aujourd'hui, 80% des paiements se font par carte.

Les professionnels mobiles

Là où ça devient intéressant, c'est pour les métiers nomades. Un plombier qui intervient chez un particulier peut encaisser directement sur place. Un food truck peut prendre les paiements dans la rue.

Même nous, quand on livre une grosse commande d'impression chez un client, le terminal portable nous évite les relances de factures interminables.

Les TPE et indépendants

Pour une structure comme la nôtre, 6 salariés, c'est indispensable. On ne peut pas se permettre d'attendre 30 jours qu'un chèque arrive puis encore 15 jours qu'il soit encaissé.

Les auto-entrepreneurs aussi y gagnent énormément. Finies les excuses du type "je n'ai pas de liquide sur moi".

Comment choisir son terminal de paiement ?

J'ai testé plusieurs modèles avant de trouver celui qui convenait à notre activité. Voici mes critères essentiels.

Mobilité vs usage fixe

Premier choix crucial : voulez-vous un terminal nomade ou fixe ?

Nous, on a opté pour un modèle portable. Quand un client vient signer un devis dans notre salle de réunion, je n'ai pas envie qu'il traverse tout l'open space pour aller payer à l'accueil.

Les terminaux fixes coûtent moins cher à l'achat et à l'usage. Mais ils vous clouent derrière votre comptoir.

Types de paiements acceptés

Vérifiez que votre terminal accepte :

Le sans contact (obligatoire aujourd'hui)

Apple Pay et Google Pay

Les cartes étrangères

Les cartes professionnelles

On a eu des problèmes avec notre premier terminal qui refusait certaines cartes Amex. Pas pratique quand votre client sort une carte corporate.

Connectivité

WiFi, 4G, Bluetooth... Chaque mode a ses avantages.

Le WiFi fonctionne bien si votre débit internet est stable. Mais attention aux coupures. Rien de plus agaçant qu'un paiement qui plante au milieu de la transaction.

La 4G offre plus d'autonomie mais coûte plus cher en abonnement mensuel.

Autonomie et robustesse

Un terminal qui se décharge au bout de 2 heures, c'est inutilisable. Visez une autonomie d'au moins une journée complète.

Côté solidité, j'ai cassé mon premier modèle en le faisant tomber. Maintenant, je privilégie les modèles avec une coque renforcée.

Simplicité d'utilisation

Vos employés doivent pouvoir l'utiliser sans formation de 3 semaines. L'interface doit être intuitive, même pour quelqu'un qui n'est pas à l'aise avec la technologie.

Chez nous, Sandrine, notre comptable, a 58 ans. Si elle n'arrive pas à faire fonctionner le terminal en 30 secondes, c'est que l'ergonomie est ratée.

Combien coûte un terminal de paiement ?

Le prix, c'est souvent le nerf de la guerre pour nous, petites structures.

Prix d'achat du matériel

Les terminaux d'entrée de gamme commencent vers 30-50€. Mais attention, à ce prix-là, vous aurez souvent des fonctionnalités limitées.

Pour un bon terminal portable avec sans contact, comptez plutôt 80-150€. Les modèles haut de gamme montent jusqu'à 300-400€, mais c'est rarement justifié pour une TPE.

Frais de transaction

C'est là que ça se complique. Chaque paiement vous coûte de l'argent.

Les commissions varient généralement entre 1,4% et 2,9% du montant de la transaction. Ça peut paraître peu, mais sur une année, ça chiffre vite.

Exemple concret : si vous encaissez 50 000€ par an par carte, avec une commission de 2%, vous payez 1000€ de frais annuels.

Abonnements mensuels

La plupart des prestataires facturent un abonnement fixe entre 10€ et 40€ par mois. Certains proposent des formules sans abonnement mais avec des commissions plus élevées.

J'ai calculé : pour notre volume de transactions, c'est plus rentable de payer un petit abonnement et d'avoir des commissions réduites.

Frais cachés à surveiller

Méfiez-vous des frais de mise en service, des frais de résiliation anticipée, ou des coûts de support technique.

Certains prestataires facturent aussi les paiements échoués. Lisez bien les conditions générales avant de signer.

Les erreurs à éviter absolument

J'ai fait quelques bourdes au début. Voici comment les éviter.

Choisir uniquement sur le prix

Mon premier réflexe a été de prendre le terminal le moins cher. Résultat : pannes fréquentes, connexion instable, interface préhistorique.

Au final, j'ai perdu plus d'argent en ventes ratées qu'économisé sur le matériel. Un terminal fiable vaut quelques euros de plus.

Négliger le service client

Quand votre terminal tombe en panne un samedi après-midi avec 10 clients qui attendent, vous avez besoin d'un support réactif.

J'ai testé un prestataire avec un service client disponible uniquement en semaine de 9h à 17h. Catastrophique pour notre activité.

Oublier de tester la couverture réseau

Si vous optez pour un terminal 4G, vérifiez la qualité du réseau dans vos locaux. Tous les opérateurs ne se valent pas selon les zones géographiques.

On a eu des problèmes avec notre ancien prestataire qui utilisait un réseau peu performant dans notre quartier de Lyon.

Ne pas prévoir l'évolution

Votre activité va grandir. Le terminal qui convient aujourd'hui sera peut-être insuffisant dans 2 ans.

Si vous envisagez de développer la vente à distance, vérifiez que votre prestataire propose aussi des solutions de paiement en ligne.

Installation et prise en main

La mise en service d'un terminal moderne prend généralement moins d'une heure.

La plupart des prestataires proposent une activation à distance. Vous recevez le terminal par courrier, vous le déballez, et un technicien vous guide par téléphone pour la configuration.

Certains modèles se configurent même entièrement via une application mobile. Très pratique quand on n'a pas le temps d'attendre un technicien.

Prévoyez quand même une petite formation pour vos équipes. Même si les interfaces sont intuitives, quelques manipulations spécifiques méritent d'être expliquées.

Maintenance et évolution technologique

Un terminal de paiement, ça dure environ 3 à 5 ans. Passé ce délai, soit il tombe en panne, soit il devient obsolète.

Les mises à jour de sécurité se font généralement automatiquement. Mais attention aux modèles trop anciens qui ne sont plus supportés par leur constructeur.

L'évolution la plus marquante ces dernières années, c'est l'intégration avec les smartphones. Beaucoup de terminaux peuvent maintenant se connecter directement à votre téléphone pour traiter les paiements.

Cette technologie simplifie énormément la gestion des encaissements pour les professionnels nomades. Plus besoin de ressaisir les montants, tout se synchronise automatiquement.

En résumé, choisir un terminal de paiement, c'est avant tout définir précisément ses besoins. Mobile ou fixe, volume de transactions, budget... Une fois ces paramètres clarifiés, le choix devient beaucoup plus simple.